Жалоба на налоговую инспекцию

С нарушениями в работе налоговых органов встречаются многие люди. Для этого вовсе не обязательно быть предпринимателем. Вариантов нарушения множество – от задержки перевода налогового вычета и незаконного начисления налогов до неправомерно вынесенных штрафов и неправильно проведенной налоговой проверки. Куда пожаловаться в этом случае?

В статье мы рассмотрим правила составления жалобы на деятельность налоговой службы и инстанции, в которые необходимо ее направить жителям Москвы, Московской области и других регионов России. Отдельно расскажем о способе передачи жалобы через официальный сайт ФНС РФ.

Оглавление:

Кто принимает жалобы на работу ФНС?

Право обжаловать действия (бездействие) налоговиков каждым российским гражданином записано в ст. 137 Налогового кодекса РФ. Но куда именно направить заявление?

- В вышестоящий налоговый орган (вышестоящему уполномоченному лицу). Управление Федеральной налоговой службы имеет право отменить любое решение региональных налоговых отделений. Так, жители Москвы вначале должны жаловаться в Управление ФНС по Москве, а затем уже апеллировать к ФНС России. Аналогично, жители Подмосковья сначала обращаются в УФНС по Московской области;

- В судебный орган – эта инстанция вправе рассматривать судебные иски из любой сферы жизнедеятельности. Явный недостаток способа – длительное рассмотрение иска. Способ предпочтителен, если жалоба подается от лица организации (юридического лица);

- В прокуратуру. Прокуратура РФ должна следить за правильной работой всех государственных органов, но ее юрисдикция охватывает лишь деятельность, которая носит уголовный характер.

На рассмотрение обращения дается максимум один месяц (30 дней), а регистрируется оно в первые 3 дня (итого процедура занимает не более 33 дней). Если принятое решение не устроило заявителя, то он вправе обжаловать его в суде в 10-дневный срок.

В некоторых случаях срок рассмотрения заявление может быть увеличен еще на 30 дней, о чем заявитель будет предварительно уведомлен. Способов подачи жалобы несколько – лично в канцелярию налогового органа, суда или прокуратуры, по почте, по телекоммуникационным каналам связи и через сайт ФНС.

Как правильно составить?

Жалоба либо подается в электронном виде на официальном сайте ФНС РФ, либо пишется на компьютере и подается в распечатанном виде. Подписывает ее сам заявитель или его законный представитель.

В жалобе обязательно указывается:

- полное наименование государственного органа, в которое подается жалоба, включая его адрес и почтовый индекс;

- ФИО и адрес регистрации заявителя;

- в тексте документа указываются обжалуемые документы или приводится иная информация, которая послужила поводом к написанию жалобы (действия или бездействие налогового органа);

- подробно излагается нормативная база, на которую опирается обращение;

- выдвигаемые заявителем законные требования;

- контактные данные заявителя и способ получения решения о рассматриваемом деле (почта РФ, электронная почта).

К заявлению прилагаются любые документы, которые подтверждают неправомерные действий налоговой службы. Точные требования к написанию документа изложены в статье 139.2 НК РФ, а образец его составления представлен по ссылке в конце статьи.

Когда в рассмотрении жалобы могут отказать?

Сотрудник налоговой службы может не принять документ к рассмотрению в следующих случаях:

- нет необходимых реквизитов (документ составлен неправильно, с нарушением требований ст. 139.2 НК РФ);

- текст не поддается чтению (если документ написан от руки);

- текст жалобы содержит нецензурные выражения, брань, угрозу жизни должностных лиц и членов их семей;

- документ подан с нарушением сроков;

- жалоба после подачи была полностью или частично отозвана;

- текущая версия заявления уже направлялась ранее этим же лицом;

- нарушение было устранено еще до момента рассмотрения заявления.

У налоговой службы есть право отклонить жалобу в течение 5 дней после ее получения. Однако заявитель после этого вправе направить повторное заявление (ст. 139.3 НК РФ).

Отправка заявления через интернет

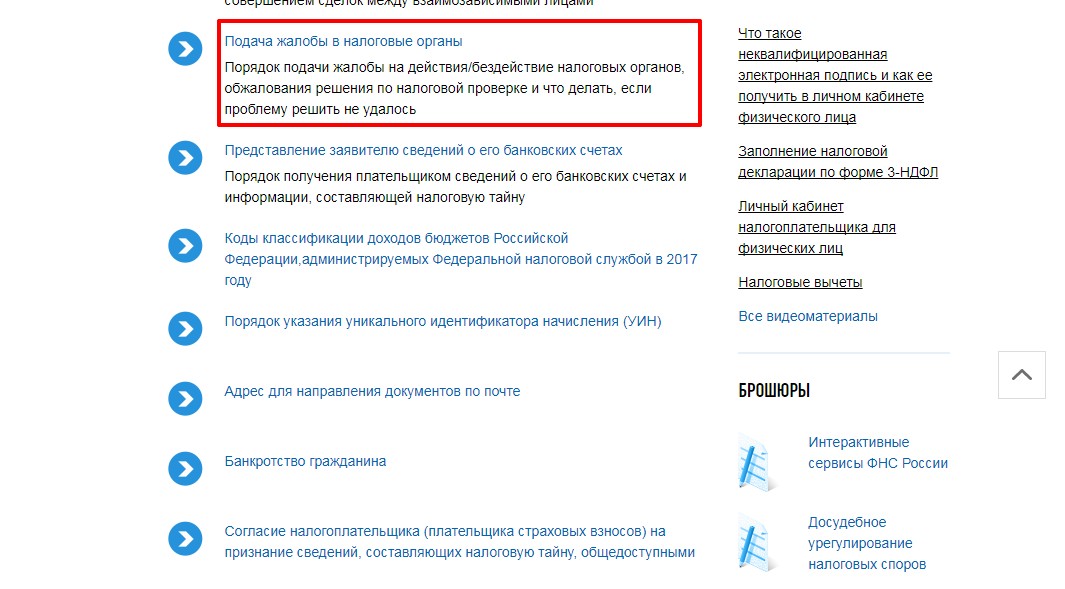

Заявление можно писать не только в налоговой службе, суде или прокуратуре. Есть возможность отправить его в электронном виде через сайт ФНС РФ. Для этого на главной странице сайта необходимо выбрать пункт «Физические лица».

На открывшейся странице выбираем раздел «Подача жалобы в налоговые органы».

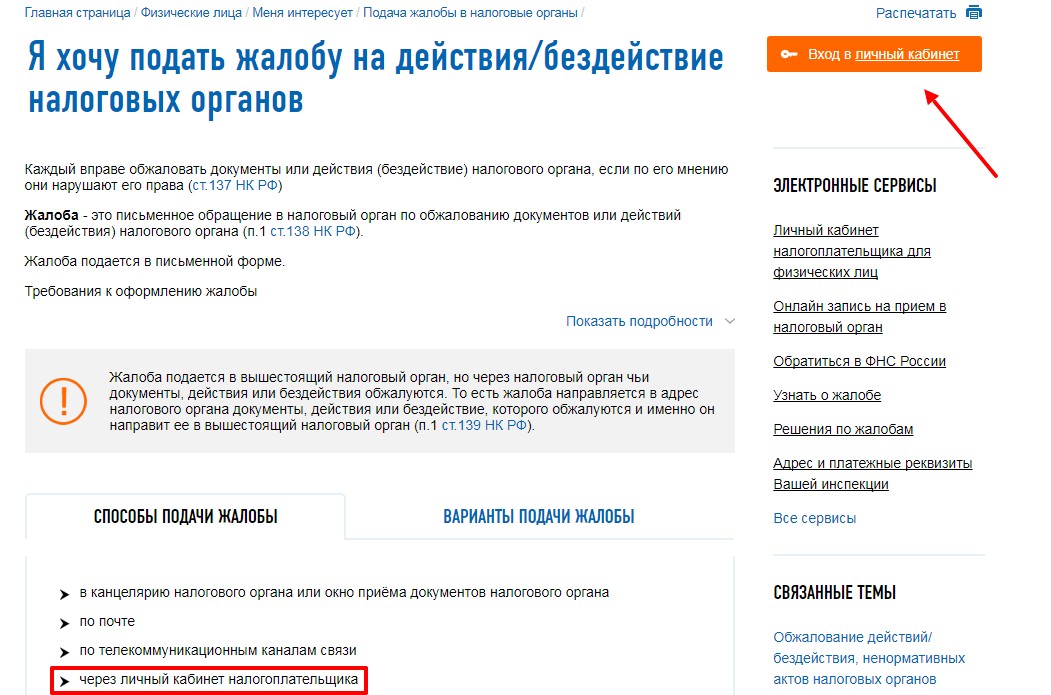

На новой странице находим блок «Жизненные ситуации». Если выбрать пункт «Я хочу подать жалобу на действия/бездействие налоговых органов», то для передачи жалобы потребуется войти в свой личный кабинет.

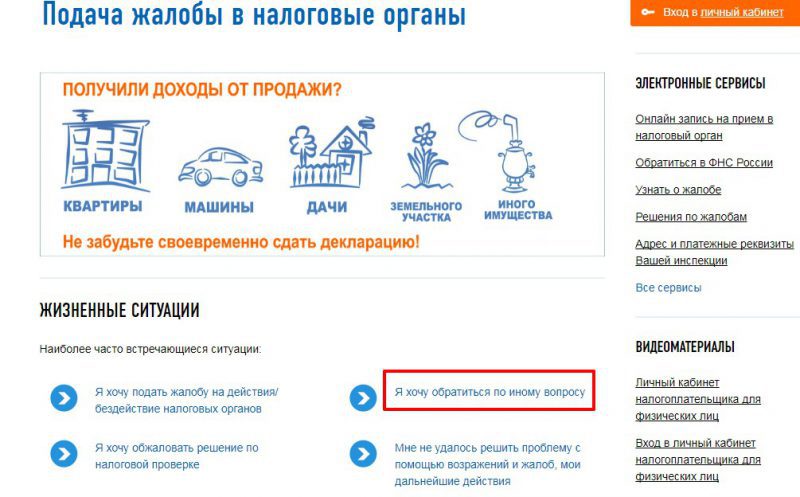

Если у заявителя нет доступа к личному кабинету и регистрироваться на сайте он не желает, то следует выбрать другой пункт — «Я хочу обратиться по иному вопросу».

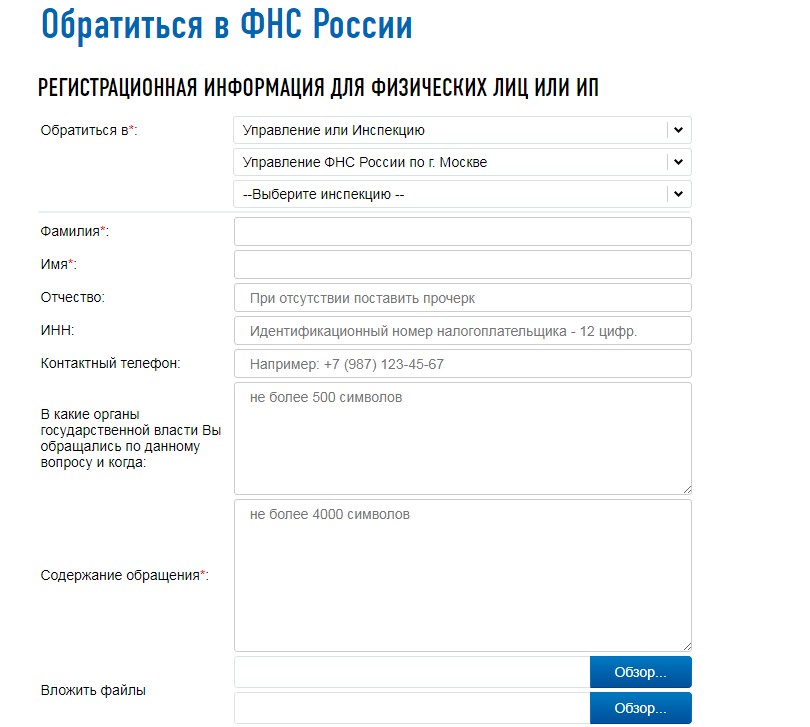

В новом окне выбираем пункт «Физическое лицо или ИП», после чего попадаем на саму форму подачи жалобы, которую необходимо заполнить и отправить при помощи нажатия на соответствующую кнопку.

После этого обращение будет подано, остается лишь ждать ответ по почте или в электронном виде (через e-mail).

Итоги рассмотрения

Вариантов рассмотрения заявления, поданного в вышестоящий налоговый орган, несколько. Обращение может быть оставлено без удовлетворения, по результатам его рассмотрения оспариваемый акт (документ) может быть отменен или отменено принятое ранее решение.

Также уполномоченный орган вправе внести любые коррективы в принятое ранее решение нижестоящего налогового органа или вынести другое решение, отменяющее действие предыдущего или дополняющее его.